高所得者の悩みの種となるのが、高額な税金。医師の年収の中央値(副業含む)は1,700万円と一般に比べて高額で、この場合所得税率は33%となります。住民税を合わせると43%の税率が課され、この収入帯になると、年収が100万円増えたとしても、そのうち約4割を税金として納めなくてはなりません。

加えて、所得制限によって各種控除の対象外となってしまうこともあり、年収が高くても手取りが増えず生活は苦しいという状況に陥ってしまう医師も多いです。

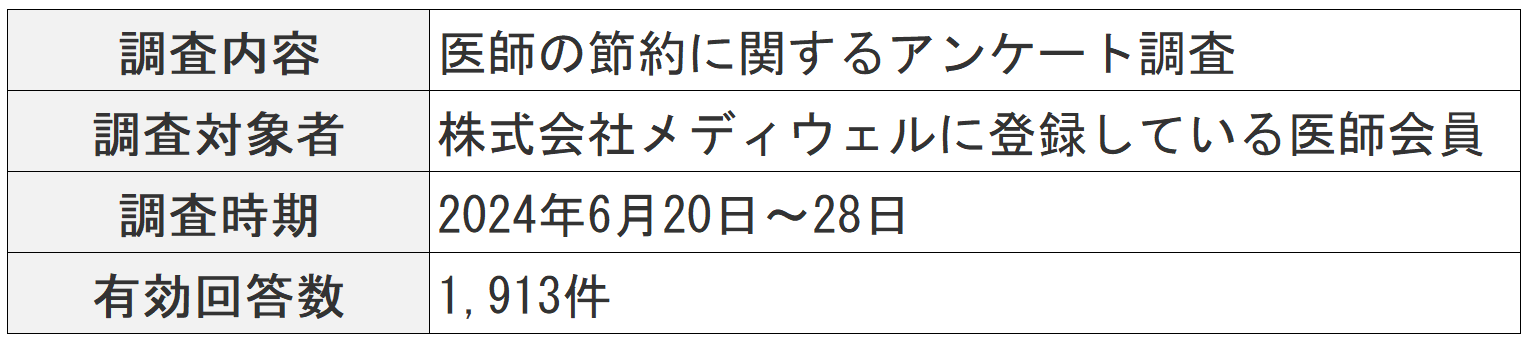

手元に残るお金を多くしたいと考える医師に有効なのが、様々な制度を活用して納税額を抑える節税対策です。医師が実際にどんな節税対策に取り組んでいるのか、1,913人の医師会員に聞いたアンケートの結果をご紹介します(回答者の属性)。

さらに、節税対策の概要と取り組むときの注意点について、医師向けの資産形成セミナーなどを多数手がけているリスクマネジメント・ラボラトリー社のファイナンシャルプランナー(FP)によるアドバイスも紹介します。

目次

高額納税に苦しむ医師が多数…実際の納税額は?

2024年2月に実施した医師の年収アンケートでは、医師の年収の中央値(副業・アルバイトも含む)は1,700万円となっており、世間一般的に見て高収入だといえます。

一方で、医師の8割が普段の生活で節約を考えていることが明らかになっています。その理由のひとつに、高所得者が多額の税金を納めなくてはならない実態があります。

今回のアンケートでも、税金による生活の苦しさを訴える声が多数寄せられました。

- 所得税が高すぎて苦しいです (40代女性、リハビリテーション)

- 沢山働いても税金でとられてしまう (50代女性、皮膚科)

- 税金が高すぎて、どんどん手取りが減って、生活の豊かさが損なわれている。 (40代女性、神経内科)

- 癌など治療中の医師への減税切望 (50代女性、一般内科)

- インセンティブもなく年俸契約で昇給もなく年々税負担と物価高で厳しくなってるのではないでしょうか。 (50代男性、精神科)

- 重い税金がとられるにも関わらず各種手当はもらえない (30代男性、精神科)

- 高額納税者にも何かリターンがほしい (30代男性、一般内科)

- 取られる税金が多いので、少しでも節税に力を入れています。(30代男性、精神科)

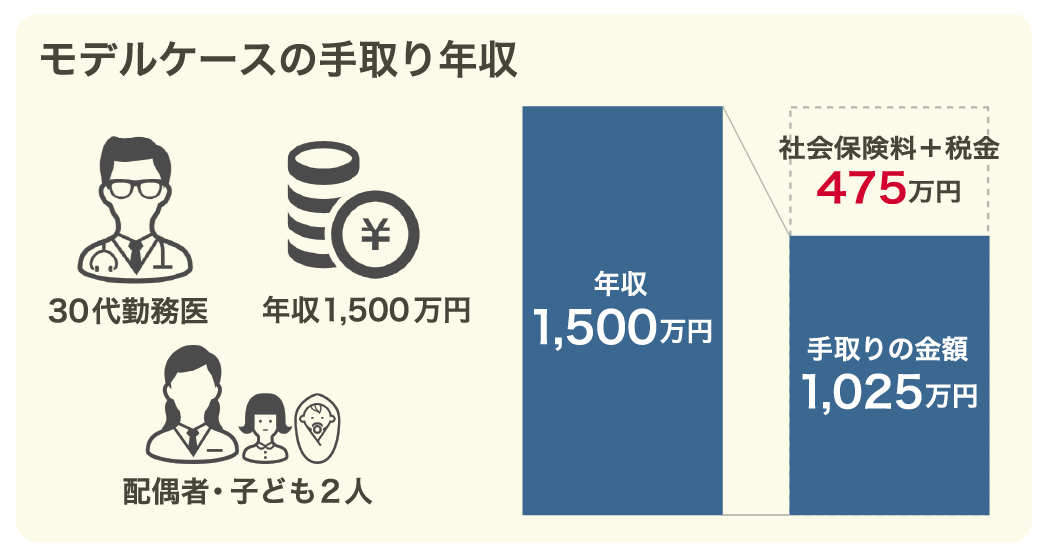

医師の手取り年収は?

実際、年収と手取りではどのくらいの差があるのでしょうか。

年収から手取りを求める計算式は「年収-(社会保険料+税金)」となります。なお、勤め先によっては財形貯蓄費や組合費など、さらに天引きされている場合があります。

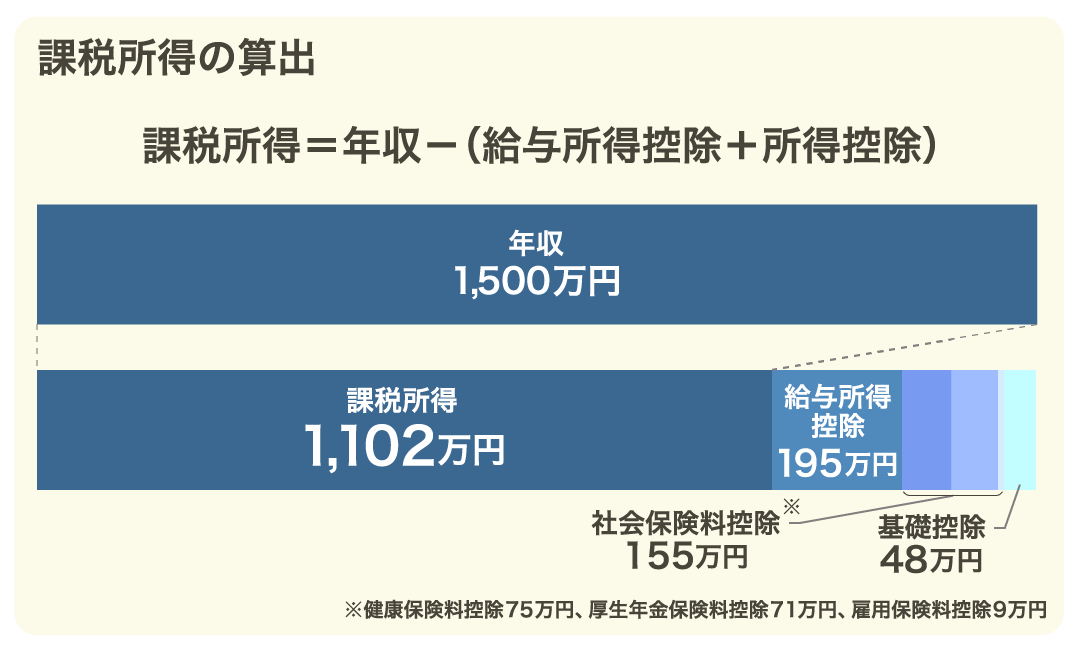

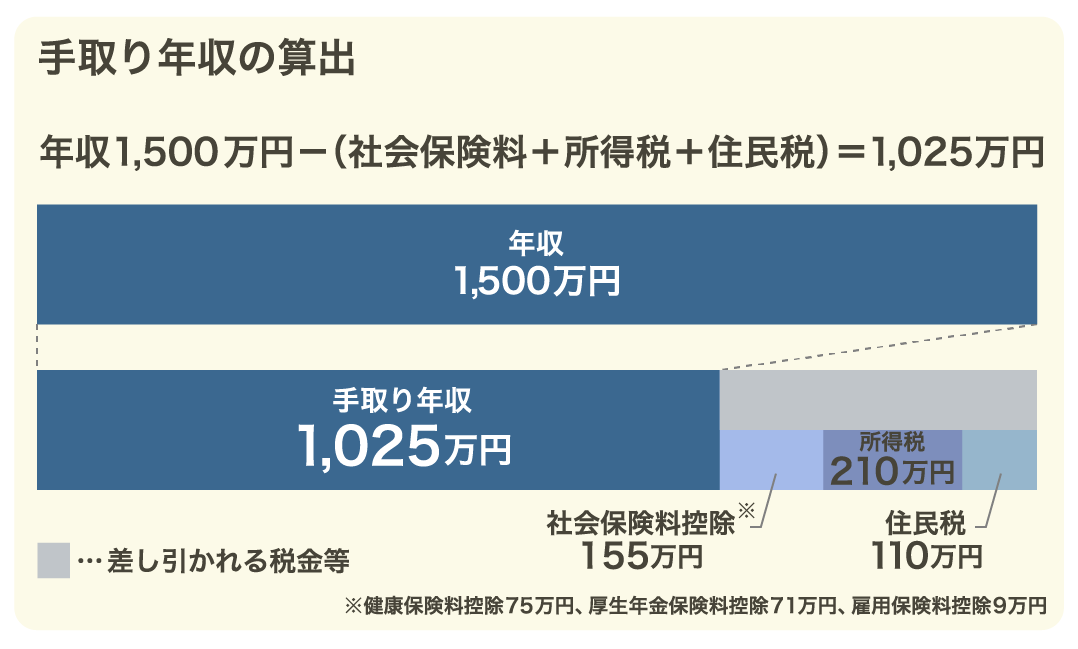

アンケートをもとに設定したモデルケース(東京都在住30代男性勤務医、年収1,500万円、配偶者・小学生以下の子ども2人の4人家族)で計算したところ、手取り年収は1025万円となりました。実に年収の約3分の1が差し引かれていることになります。

※本記事における手取り年収の算出方法については、こちらをご参照ください。

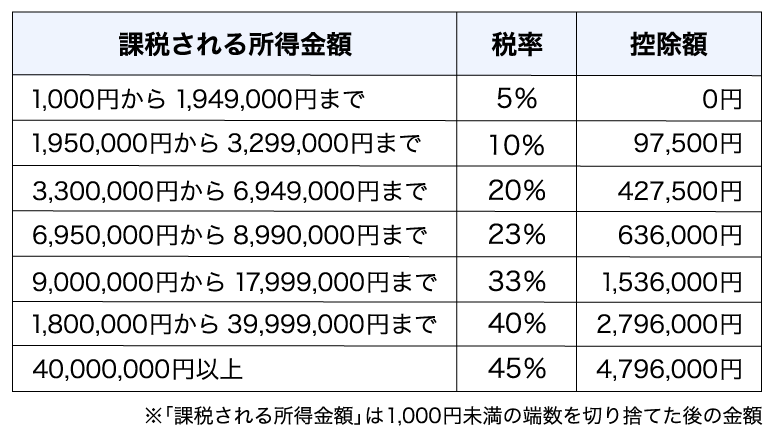

税金の中でも所得税は、課税所得の金額に応じて税率が上がる累進課税方式となっています。年収2,300万円のケースだと課税所得が1,800万円を超え、税率は33%から40%に上がります。手取り年収は1,469万円で、年間約800万円を国に納めることになります。

節税対策では、以下の2点が重要となります。

①税金を計算する時の基準となる課税所得を抑える

②計算後の税額から控除される額を増やす

この2点に関して、医師ができる節税対策にはどんなものがあるのでしょうか。また、医師は実際にどんな節税対策に取り組んでいるのでしょうか。

医師の多くが取り組んでいる節税対策3選

まずは、医師の多くが取り組んでいる節税対策3つをご紹介します。

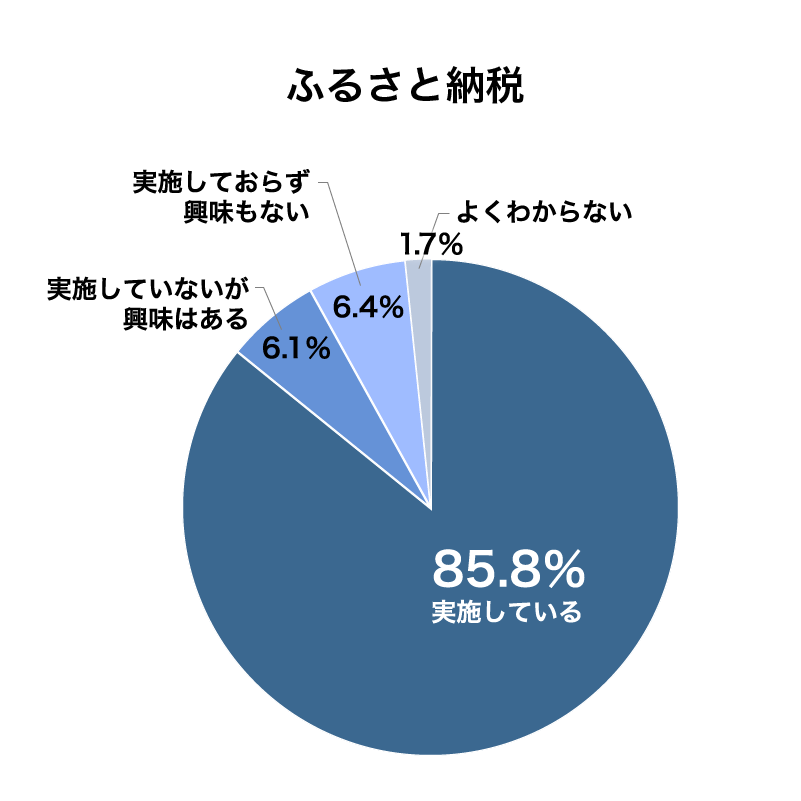

ふるさと納税

自治体へ寄付を行うことで、寄付金額の一部が所得税と住民税から控除される制度です。

納税する自治体を選べるため、応援する自治体を自分で決められるほか、納税を受けた自治体から名産品や日用品などの返礼品を受け取れるシステムが人気を集めています。

控除を受けるためには本来確定申告が必要ですが、ふるさと納税をする際に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」もあります。

自治税務局市町村税課の現況調査(令和6年度実施)によると、ふるさと納税を利用した人は2024年度で約1000万人超となっており、制度が広く浸透していることがわかります。

今回のアンケートでも、医師の8割超が「実施している」と回答していました。

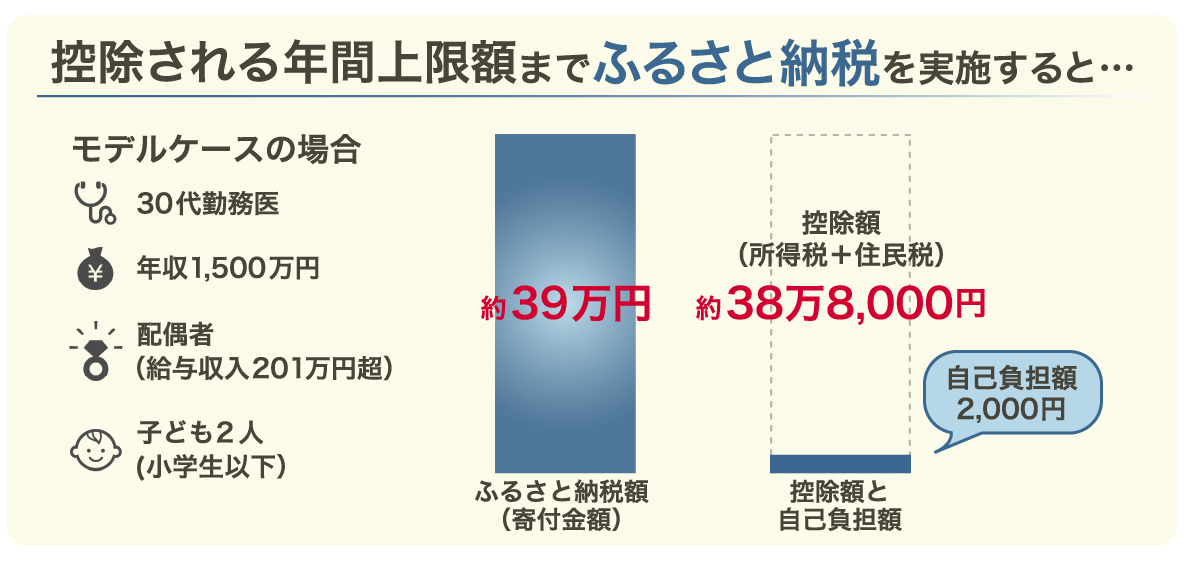

ふるさと納税は納税者の所得額に応じて、控除額の上限が設けられています。

アンケート結果から算出したモデルケースで、もっとも手出し少なく控除を活用した場合、年間約38万8,000円の節税になります。

<<参考:ふるさと納税のしくみ・全額控除されるふるさと納税額の目安>>

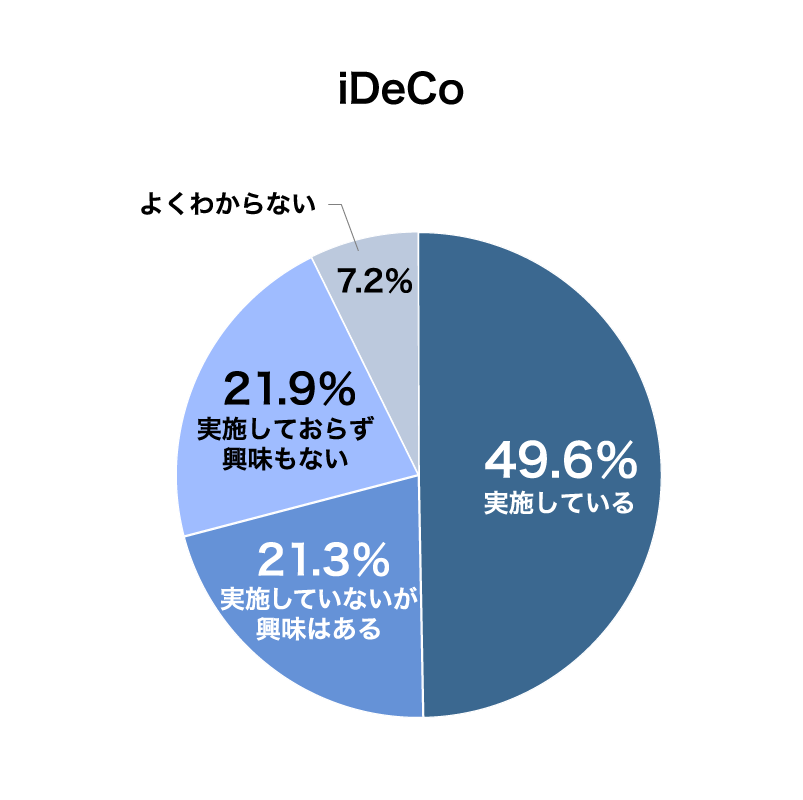

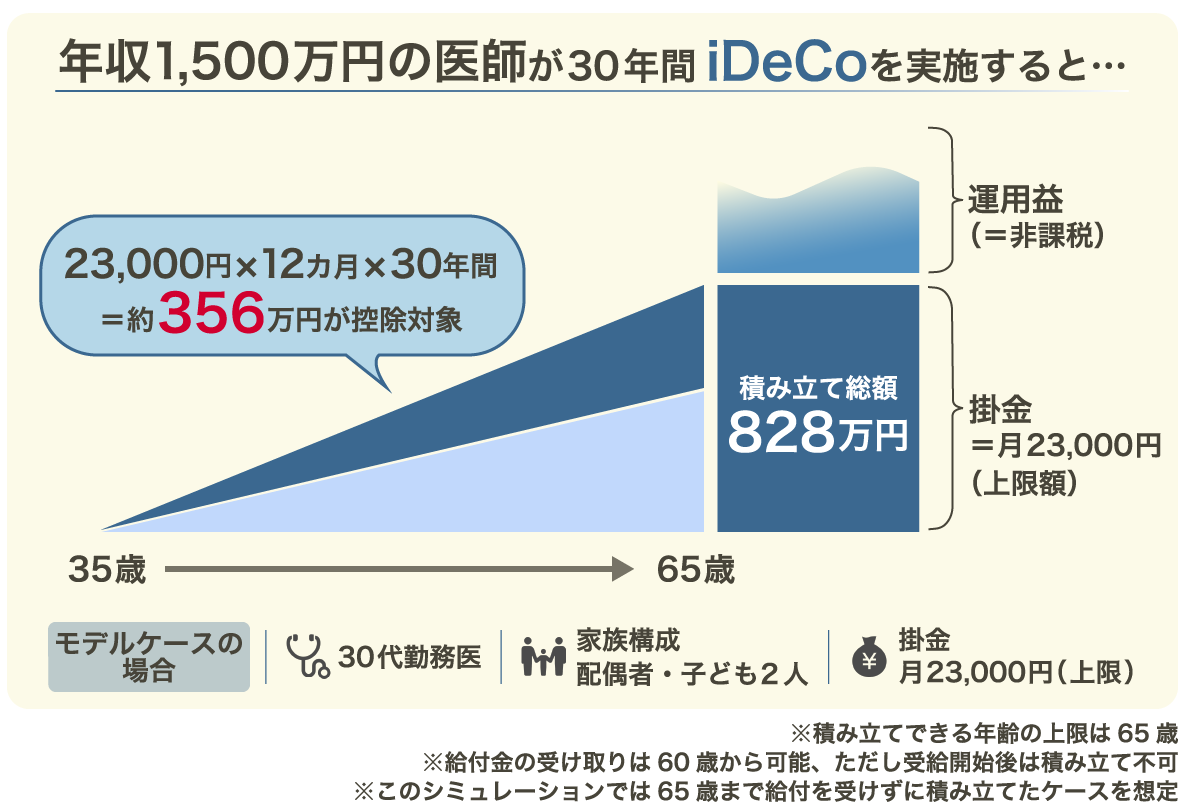

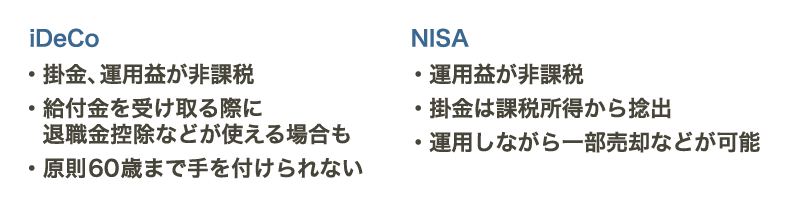

iDeCo

「個人型確定拠出年金」とも呼ばれる私的年金制度で、加入は強制ではなく任意です。医師はほとんどの場合加入できます。

毎月積み立てた掛金をさまざまな手段で運用し、掛金と運用益の合計額を原則60歳以降に老齢給付金として受け取る仕組みとなっています。

税制上のメリットとして、一般的な投資では課税対象となる運用益が非課税となるほか、掛金として拠出した金額も控除対象となる点が挙げられます。

アンケートでも半数に近い医師が実施しており、さらに2割強の医師が「実施していないが興味はある」と回答しています。

モデルケースにおいて30年間実施した場合、掛金部分について約356万円の節税効果が得られます。

<<参考:iDeCo公式サイト>>

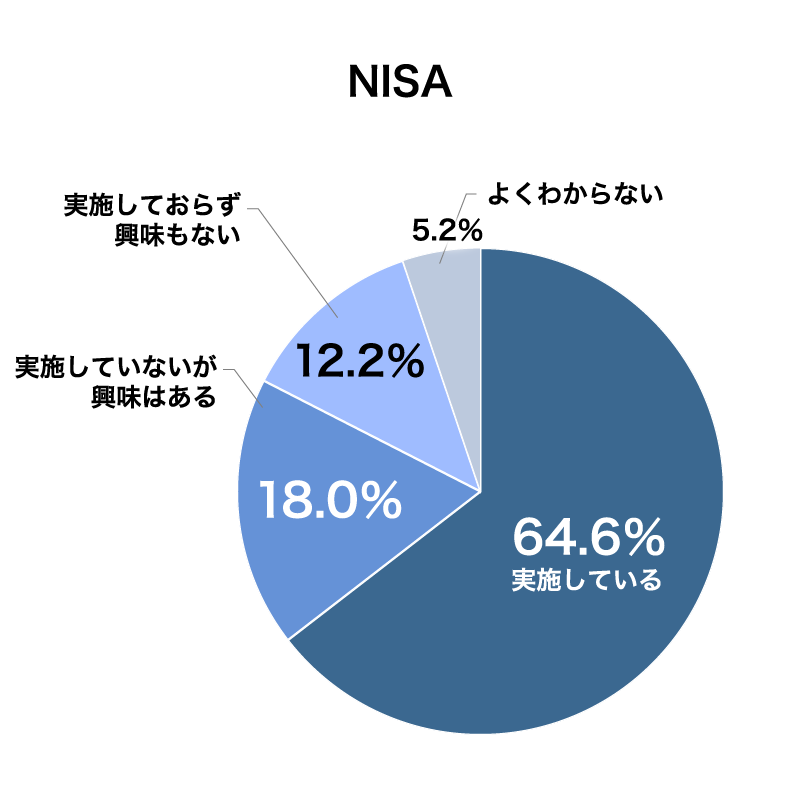

NISA

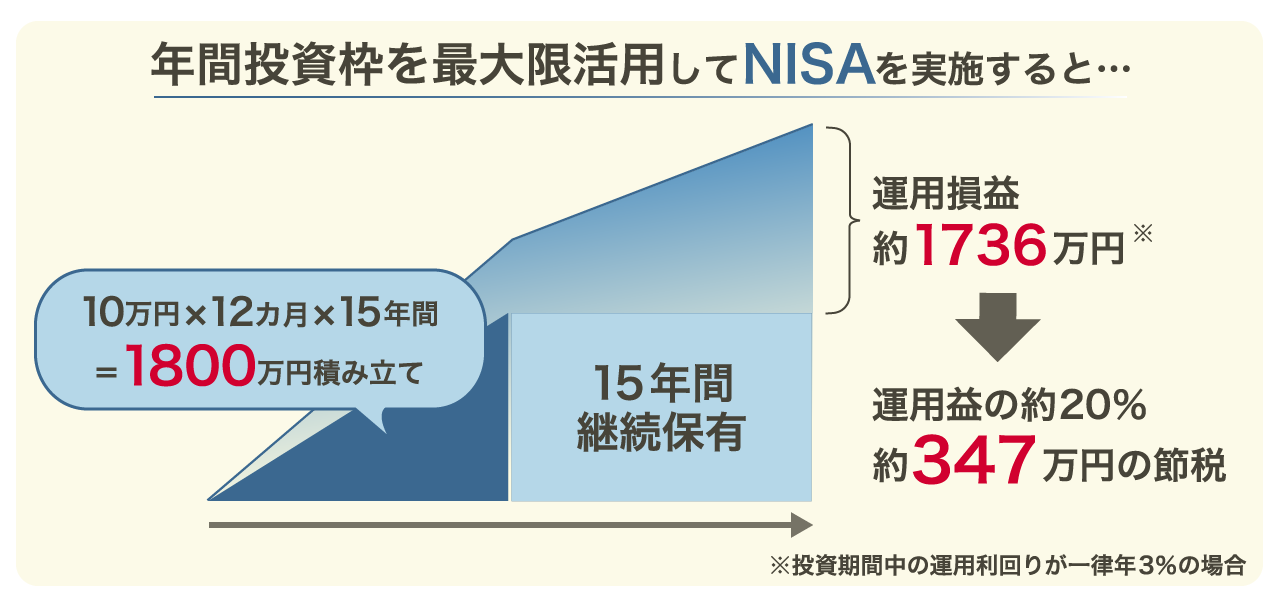

上限金額を超えない範囲での投資で得た利益について非課税となる「小額投資非課税制度」です。

通常は投資運用で得た利益や配当金には原則として約20%の税金がかかりますが、NISAを活用して得た運用利益は非課税となります。

金融庁の調査によると、2024年3月末時点でのNISA口座数は約2,322万口座となっています。NISA制度と紐づけることができる銀行口座は国民ひとりにつき1つのみですので、多くの国民が制度を利用していることがわかります。

アンケートでも、6割超の医師が実施しており、2割弱が「実施していないが興味はある」と回答しています。

以下のケースで実施した場合、約347万円の節税効果を得ることができます。

<<参考:金融庁/NISAの活用事例>>

◆FPワンポイントアドバイス〜iDeCoとNISAの違いに注目!~

iDeCoとNISAの違いとして、原資が課税対象かどうかという部分があります。

NISAは運用益が非課税となりますが、iDeCoは運用益に加えて掛金も非課税です。

課税所得でないお金を原資に投資ができる点は、他の投資信託と比べて非常に大きな違いだといえます。

運用益の給付を受ける時も、他に退職金を受け取る予定がなければ退職所得控除が使えますし、もし控除がなかったとしても給付時に税金はほとんどかかりません。

ただし、名前に「年金」を冠している通り老後資金の備えを支援する制度ですので、原則60歳まで取り崩したり、引き出したりすることができません。

「何のために」「どのタイミングで」「いくら使いたい」のか考え、計画に応じた対策を取ることが大切です。

個人の節税対策として一般に広がっている取り組みが、医師の間でも普及しつつあることが分かりました。このほか、節税対策として取り組める選択肢にはどのようなものがあるのでしょうか。

もっと節税できる?医師があまり取り組んでいない節税対策3選

ここからは、医師があまり取り組んでいない3つの節税対策について、それぞれの概要に加え、どんな医師にとってメリットがあるのかを紹介していきます。

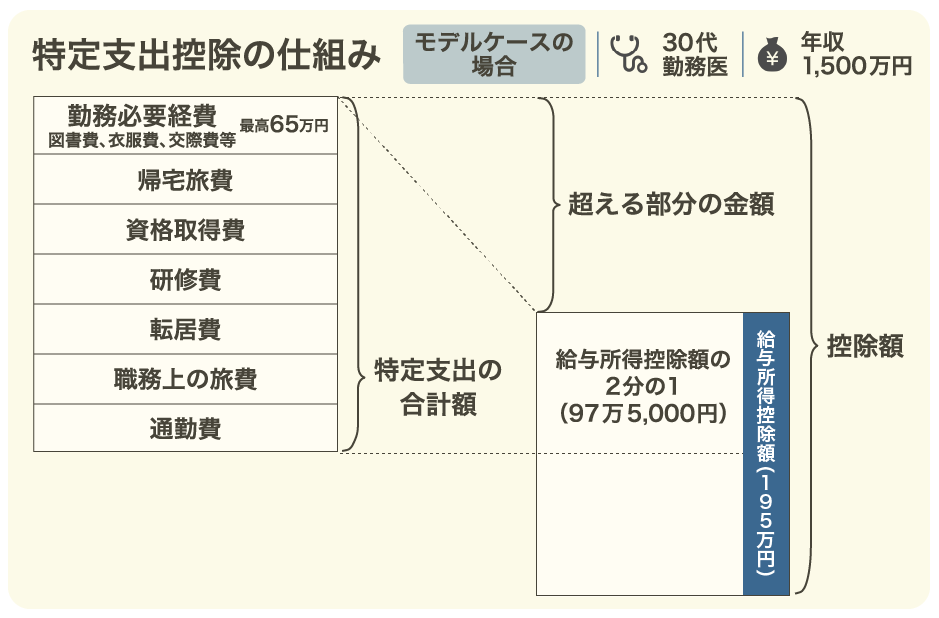

特定支出控除の活用-医局人事による転居費や学会参加費がかさむ医師向け-

特定支出控除とは、勤務先から給与支払いを受けている人が活用できる制度です。勤務に関係する支出について、その合計金額から基準を超えた部分の金額を、所得控除後の所得金額から差し引くことで、課税所得を減らすことができます。

対象となる支出の費目は次の7つです。

- ①通勤費

- ②出張費

- ③転勤に伴う転居費

- ④研修費

- ⑤資格取得費

- ⑥帰宅旅費(単身赴任にともなうもの)

- ⑦勤務必要経費(図書費、衣服費、交際費等)

勤務先で経費計上されない業務上の支出がある場合、活用したいと感じる医師も多いのではないでしょうか。

しかし実態として、アンケートで実施していると答えた医師は15.3%にとどまりました。

「わからない」という回答が40.2%と最多で、医師の間で制度が周知されていない側面も見えます。

特定支出控除の金額を計算するうえでかかわってくる給与所得控除は、年収額によって異なります。年収850万円超の場合は上限の195万円が適用されるため、特定支出控除の基準は給与所得控除額の半額で97万5,000円となります。

①~⑦までの費用を合計して、97万5,000円を超えた分をさらに控除できるという仕組みですので、なかなか毎年該当するというような医師は少ないかもしれません。

さらにハードルとして、手続きの煩雑さがあります。

特定支出控除を受けるには、以下の書類を準備したうえで確定申告の手続きが必要です。

- ①各支出の明細書

- ②各支出の領収書等

- ③給与等の支払者の証明書

③の証明書は、勤務先に証明を依頼して入手する必要があります。②の領収書等と合わせて確定申告時まで保管しておかなくてはなりません。

◆FPワンポイントアドバイス~自分が制度を使えるかどうか確認~

特定支出控除は、医師に関しては対象者が限られる制度だといえます。しかし、場合によっては対象となる可能性もじゅうぶん考えらえれます。

例えば、医局人事によって繁忙期に転居を余儀なくされた場合、引っ越し費用がかなり高額になることもあるでしょう。他の特定支出と合算すると、合計額が基準を超えることもあるのではないでしょうか。

また、国内外の学会に精力的に参加していたり、精力的に自分の専門分野の知識や手技を磨いたりして、業務に関する出費が多い医師にとっては、メリットとなり得る制度です。

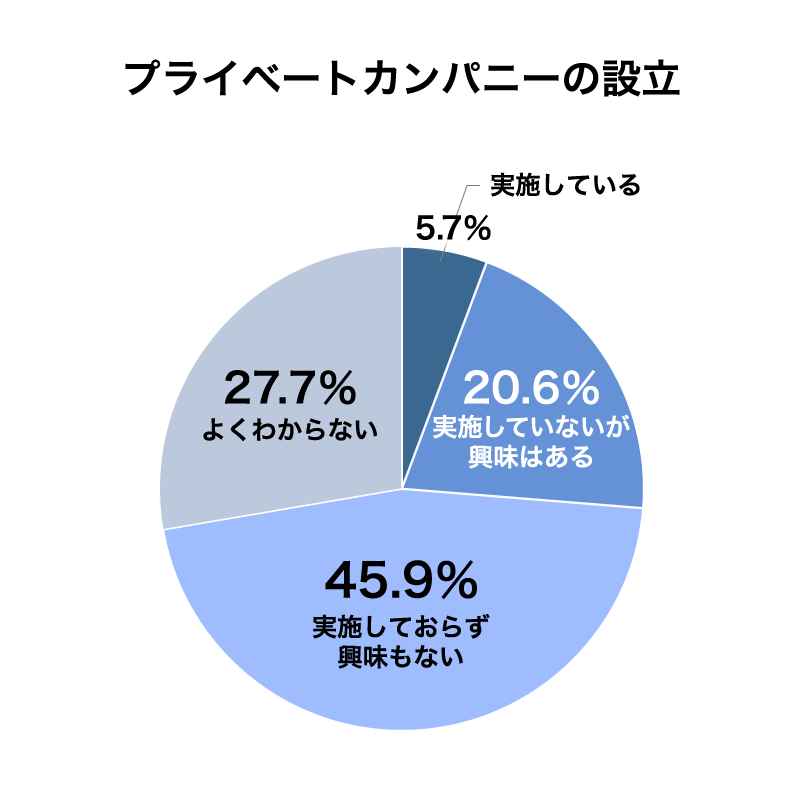

プライベートカンパニーの設立-不動産管理などに有効-

プライベートカンパニーの設立とは、その名の通り自ら会社を起こすことです。

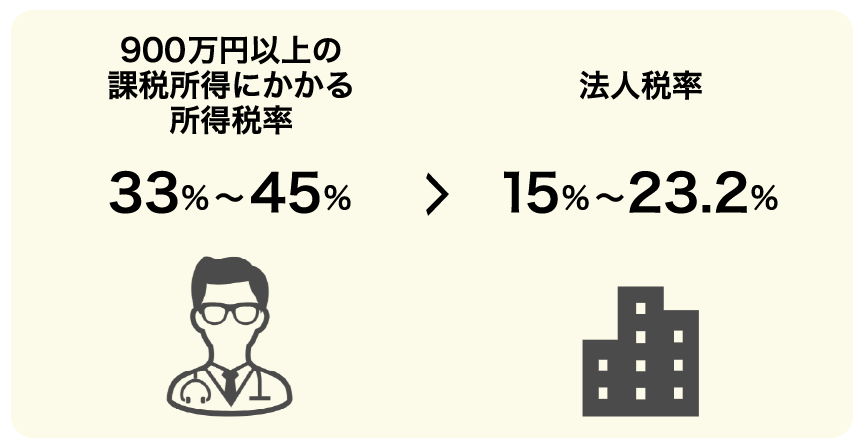

プライベートカンパニーは、所得税よりも税率の低い法人税が適用される点、また事業に必要な支出を経費計上できる点の2つで節税に役立ちます。

以下、それぞれ解説していきます。

法人税と所得税の税率の違いを利用する

所得税は累進課税方式のため、所得が上がれば上がるほど税率も高くなります。

医師としての収入以外に副業収入などがある場合、個人で受け取った場合は所得税がかかる課税所得になってしまいますが、その収入を管理するプライベートカンパニーを設立することで、収入を事業所得とすることができます。

事業所得に課される法人税の税率は原則23.2%です。事業規模によっては15〜19%に軽減されることがあります。

年収1,500万円の医師に課せられる所得税の税率は最大33%で、法人税との税率の差は10〜18%となります。

所得を税率の低い事業に分配し、節税することができるほか、家庭がある方は家族を法人の従業員として雇用し、法人から給与として支払えば、各個人の所得控除枠を活用することもできます。結果として、手元により多くのお金を残すことができるのです。

経費を計上できる

プライベートカンパニーを設立した場合、事業の運営に必要なお金を経費計上することができます。家賃、通信費、広告費、法人保険などが対象となります。例えば自宅に事務所を置いた場合、家賃や通信費の一部(事業に活用した分)を経費にできます。

ただし、当然ですが事業に関連しない費目は経費計上できません。厳密な経費の算出などの手間も含めて考えると、「思っていたほどの節税効果は得られなかった」と感じるケースもあります。

節税に役立つ側面があるプライベートカンパニーですが、アンケートでは45.9%の医師が「実施しておらず興味もない」と回答しており、節税対策としてあまり有効でないと受け取られていることが推測できます。

また、「実施している」「実施していないが興味はある」と答えた医師は計26.3%で、「よくわからない」と答えた27.7%を下回っています。

プライベートカンパニー自体の知名度もそこまで高くないことがうかがえます。

◆FPワンポイントアドバイス~経費計上はしっかりと~

プライベートカンパニーで経費計上する際、実際には経費とすることが好ましくないもの(事業と関係しない生活費や遊興費など)まで計上してしまっている人もいます。プライベートカンパニーは事業規模から税務調査が入らないことも多く、”より効果的な節税対策”と銘打ってグレーな経費計上を勧めるFPや先輩医師もいるかもしれません。

ただ、将来的に開業する場合など、どこかのタイミングで税務調査された場合、不適切な経費申請をとがめられて追加徴税を受ける可能性もあります。

将来の自分のためにも、経費計上は正しく行うことが大切です。

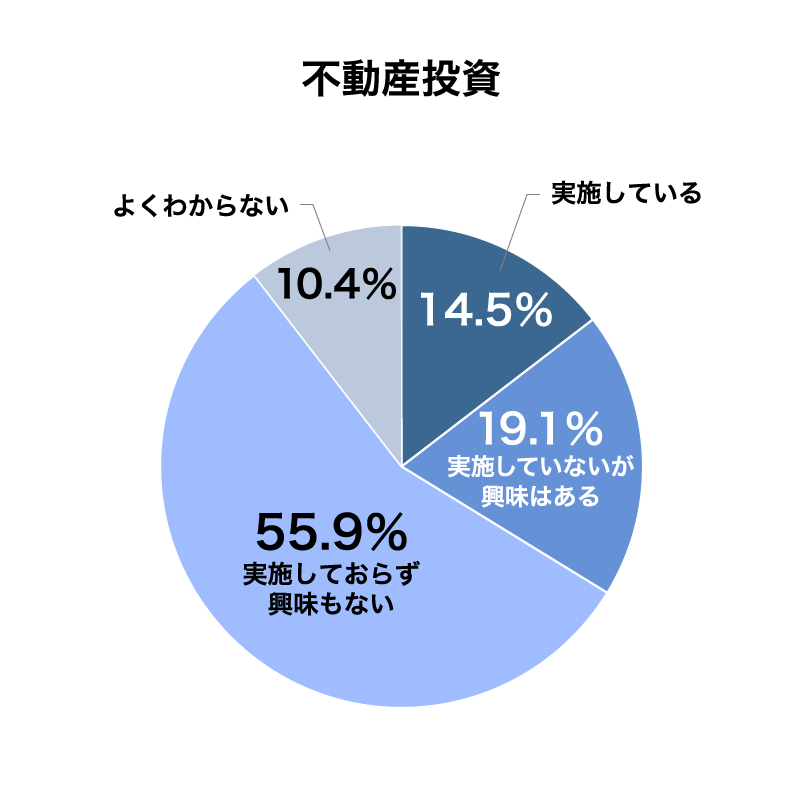

不動産投資-節税効果は”グラデーション”-

不動産投資は、マンションやアパートなどの集合住宅を(土地ごと)購入して管理・維持し、お金が必要になったタイミングで売却するという投資方法です。

不動産投資が節税に役立つポイントは、不動産を管理する中で発生した経費を、医師としての所得と損益通算することができる点です。

建物など、年月の経過によって価値が減少していく資産を取得する場合、必要なお金は取得時に全額経費になるわけではなく、使用可能年数(耐用年数)に応じて減価償却費として計上することになります。

しかし、実際のお金の流れとしては減価償却のタイミングで減少しているわけではありません。手元のお金は減らず、額面上のみ経費として計上することになります。これを個人の所得と相殺させると、実際の手出しはないまま、所得税が課せられる課税所得を数年間にわたって少なくすることができます。

アンケートでは、「実施しておらず興味もない」という医師が55.9%で最多となっています。実施の有無を聞いた6つの節税対策の中でも、興味を示していない医師が最も多い結果となりました。

この理由として、不動産投資を勧める業者から営業を受ける機会が多く、辟易している医師が多いことがあげられます。

SNS上では「業務用のピッチに医師や知人を名乗って不動産投資の営業電話をかけてくる業者がいた」というような投稿が多くみられました。

今回のアンケートでも、次のような意見が寄せられています。

- 不動産投資の勧誘がしつこい。(50代男性、小児科)

- 不動産投資もいかがわしい業者でなければ興味はあるのですが。(40代男性、内分泌・糖尿病・代謝内科)

- 不動産投資はマイナスで節約になってないと思います。(50代男性、循環器内科)

◆FPワンポイントアドバイス~物件や業者の見極めが肝要~

不動産投資による節税として、以前は国内の築古アパートや米国戸建賃貸など、減価償却費計上目的の不動産がよく使われていました。しかし、一部のずさんな融資審査が厳格化されて築古物件の購入が難しくなったことや、税制の改正により減価償却の期間が制限され、短期集中の経費計上が難しくなったことによって、不動産投資の節税効果は一時期よりも薄まっています。

また、ワンルーム不動産も節税を謳い文句に販売されるケースが散見されますが、実際の節税効果はごくわずかです。むしろ、その後の経営リスクの方が大きい商品も大量に販売されています。

不動産による節税は、物件によって効果が左右されるだけでなく、物件の良し悪しによる価値の下落や、売却時の節税効果を相殺してしまう譲渡税が思わぬ落とし穴となり得ます。

「多少の節税になる」ケースから「むしろ損をしてしまった」というようなケースまで、損得に多層的なグラデーションが見られるのが実態です。玉石混交の物件から良いものを選び取る、少なくとも悪いものを避ける力が必要となります。

また、不動産投資は物件を購入して終わりではなく、運営や管理も必要です。多くの医師は多忙なため業者に依頼することになりますが、そこにかかる経費が適正かどうかを見極めることも重要になってきます。

FPが教える節税対策のリスクと注意すべきポイント

節税対策にはどのようなリスクがあり、どんなところに注意すべきなのでしょうか。

以下3点についてご紹介します。

- ①本業との両立のリスク

- ②脱税となってしまうリスク

- ③質の低い商品でむしろ損をしてしまうリスク

本業との両立のリスク

そもそも勤務医の場合、勤務先によっては副業を禁止しているところもあります。プライベートカンパニーの設立など、勤務形態によっては取り組むことが難しい場合もあるので、勤務先の就業規則を確認しましょう。

たとえ規制がなかったとしても、医師の本業で多忙を極めている場合、本業と節税対策の両立は容易ではありません。業者に委託したとしても、委託費用で節税効果が相殺されてしまうというようなこともあるので、頼みっぱなしにせず節税効果を確認し、利点がない場合はやめるという決断も必要です。

脱税となってしまうリスク

節税対策について自ら調べず、税に関する知識が薄いまま対策に取り組むと、何かのタイミングで税務調査を受けた時に脱税を疑われるリスクがあります。意図的でない場合でも追加徴税は発生しますので、思わぬタイミングでまとまった金額を失うことにもなりかねません。

それぞれの節税対策がどのような制度や理論に基づいているのか、理解して取り組むことが大切です。

質の低い商品でむしろ損をしてしまうリスク

医師は高収入な職業ですが、医学部からそのまま医療機関に勤務する人がほとんどであるため、一般社会での就業経験はほとんどないことが多いです。

そのためお金の知識が少なく、また多忙で本業以外になかなか時間をかけられない点もあいまって、保険や不動産など自分の商品を売りたい業者にとっては格好のターゲットとなりやすい一面があります。

高収入とはいえ生活に苦しさを感じている医師の中には、甘言に乗せられて質の低い商品を購入し、むしろ損をしてしまう人が出てくる可能性があります。

◆FPから3つのアドバイス~ライフプランに基づいた節税対策を~

節税対策は、その内容と取り組む側の医師の状況、いずれもケースバイケースであるといえます。どんな目的でいつまでにどのくらいのお金を準備したいのか、という根本的な部分を考えずして、目先の節税に飛びついてしまうと痛い目を見る可能性が高まってしまいます。

節税ありきではなく、ライフプランに基づいた計画の上でどんな対策を取っていくかを考えていくことが重要です。

そのために、次の3つのことが必要になります。

- ①自分でお金に関する知識を深めること

- ②対策を取るための時間を確保すること

- ③信頼できるプロの伴走者選び

一度手間をかければあとは自動で節税になるというようなボックスムーブ的な商品や仕組みを求める方が多くいらっしゃいますが、そういったリスクが低い選択肢はそう多くありません。積極的に節税したいと考えるなら、ちゃんとお金の勉強をしなくてはなりません。

また、ひとくちにFPと言っても、得意分野以外では知識が不足していたり、商品を売りたいという気持ちが先に立ってしまったりしている業者も多いのが現状です。

知識のあるプロの伴走者と、しっかり手をかけながら対策していくことができれば、実りある取り組みにできると思います。

株式会社リスクマネジメント・ラボラトリーでは、医師の将来設計に合わせた資産形成の各種セミナーを実施しているほか、個別のご相談も受け付けています。

節税や資産形成について相談する>>

まとめ

ここまで、医師の節税対策の現状について解説してきました。医師は節税に対してどのように受け止めているのでしょうか。以下、自由回答からご紹介します。

- いかに税金を安くするかにかかっていると思う。稼いでも税金で取られると思ったら労力と時間の無駄(50代女性、眼科)

- 学会参加・年会費などが,勤務医でも税控除できてほしい (40代男性、小児外科)

- 勤務医は節税に限界がある。 (50代男性、泌尿器科)

- 節税についてどこに問い合わせればいいのかわからない(60代男性、一般内科)

- ・現職が忙しくて過労死しそう。投資に割ける時間はなくじっと手を見る (30代男性、呼吸器内科)

節税に興味を示す医師がいるのと同時に、選択肢の少なさや、知識の無さ・忙しさから節税対策を講じることができないと感じている現状も垣間見えました。

将来設計に合わせたお金を手元に残していくためには、できる範囲の節税を心がけながら、より年収の高いキャリアを選んだり、アルバイトをしたりして収入を増やすことも検討する必要があるかもしれません。

【参考】回答者の属性

調査概要

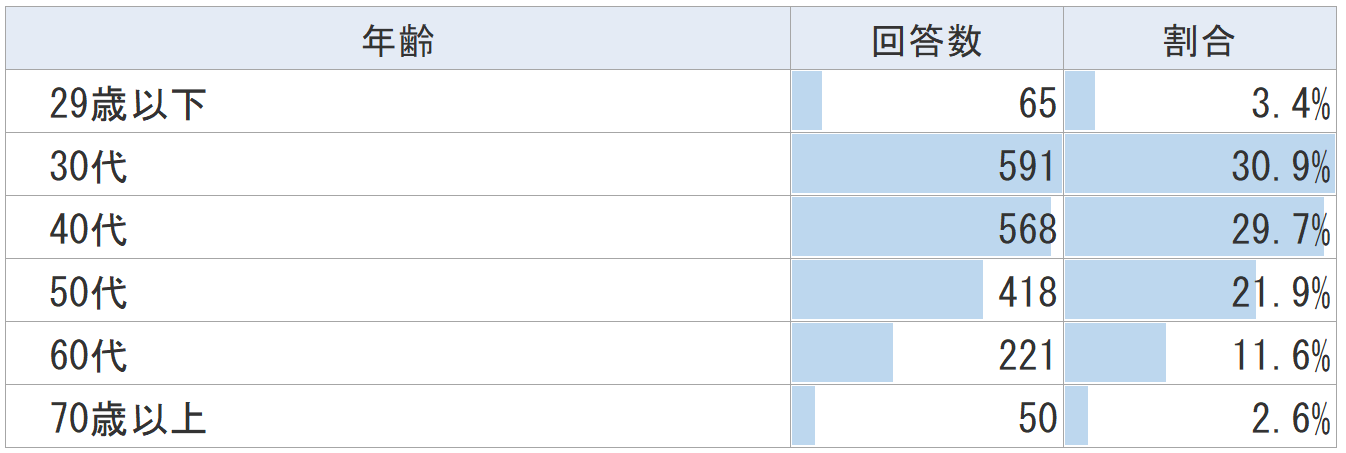

年齢

性別

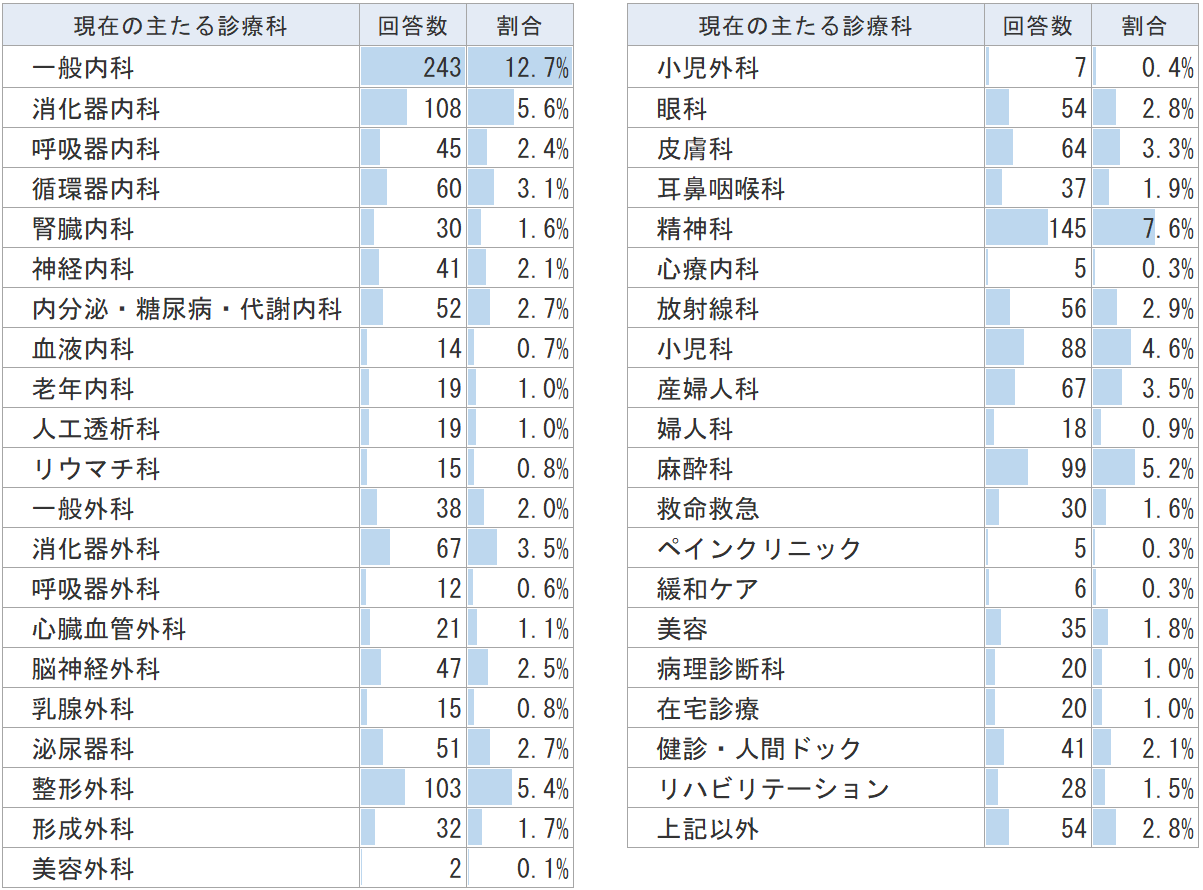

診療科

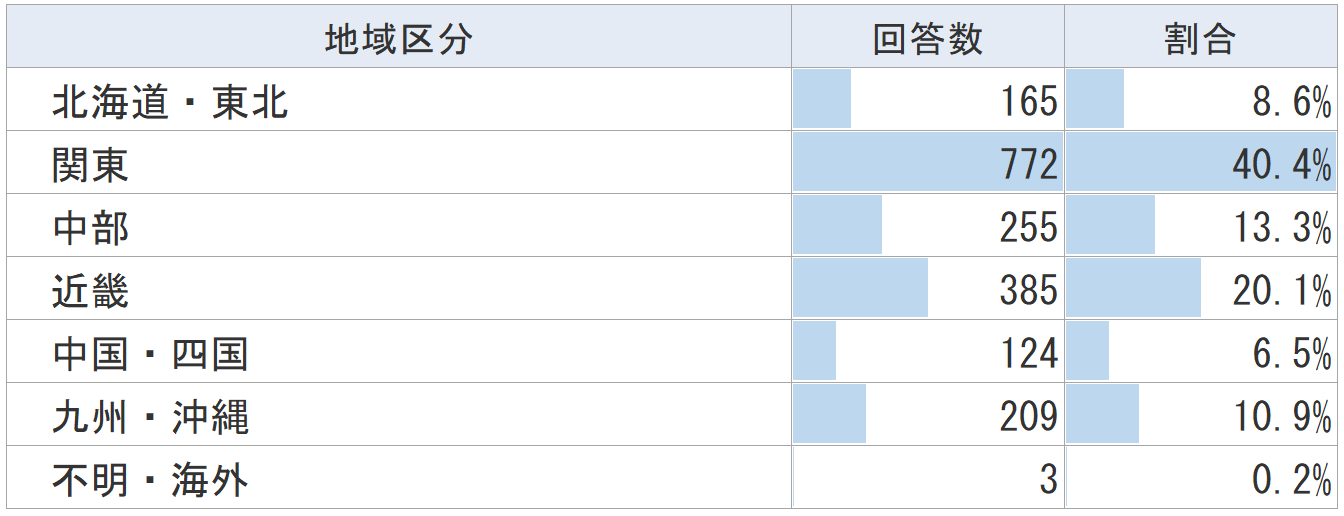

地域

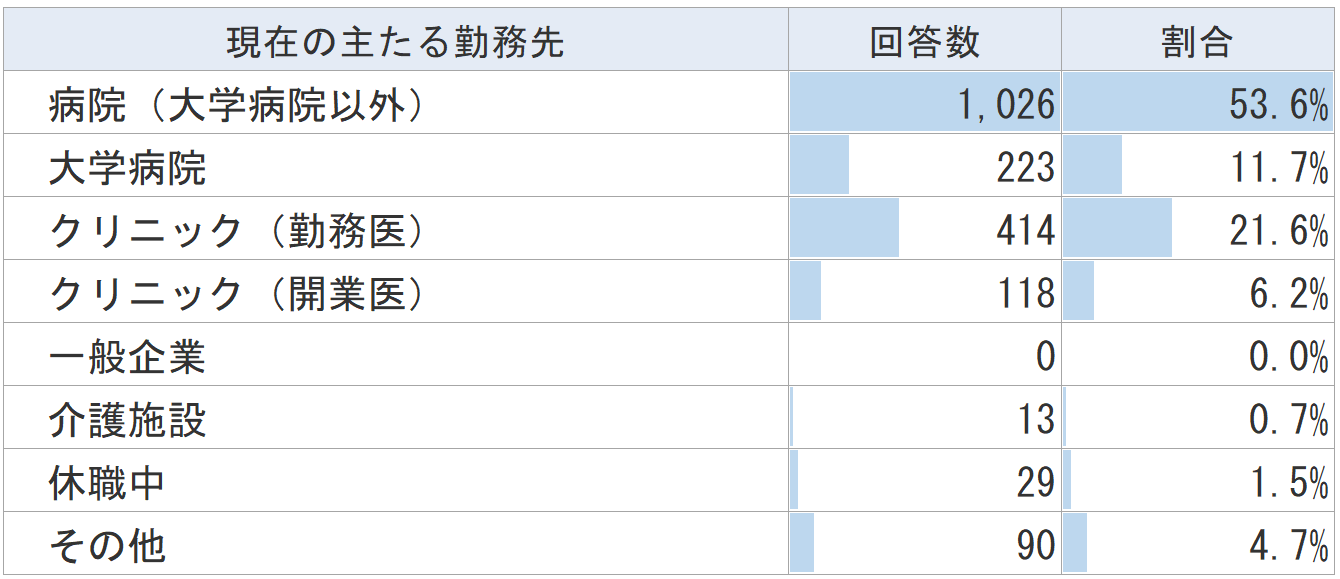

主たる勤務先

※手取り年収の算出方法4STEP

年収から差し引かれる税金は、課税所得の金額をもとに計算されます。

課税所得は「年収-(給与所得控除+所得控除)」で算出できます。

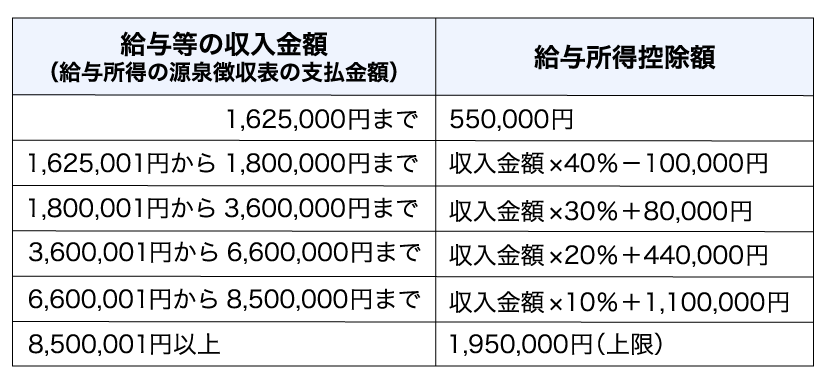

①給与所得控除額の算出

給与所得控除は、業務に必要な物品の購入など、労働者が自己負担した金額分を経費とする意味合いのものです。給与所得控除額は、年収に応じて段階的に設定されています。年収1,500万円の場合、給与所得控除は上限額となるため195万円となります。

②所得控除額の算出

所得控除は、納税者の個々の事情に応じて納税額を変動させるための仕組みです。養う家族が多かったり、多額の医療費がかかったりしている人は、課税所得から差し引かれる控除額が多くなり、課せられる税金が少なくなります。

所得控除は全部で15種類ありますが、本記事では主な部分として、社会保険料(健康保険料、厚生年金保険料、雇用保険料)控除と基礎控除について計算しています。

これらを踏まえてモデルケースでの課税所得を計算すると、以下のようになります。

モデルケースだと配偶者、小学生以下の子ども2人がいます。

ただしこの場合でも配偶者控除、扶養控除の対象には該当しません。

配偶者控除の対象は合計所得金額1,000万円以下の納税者であり、医師の多くは対象外となってしまいます。また、扶養控除の対象となるのは16歳以上であり、子どもがいても小さいうちは対象外となります。

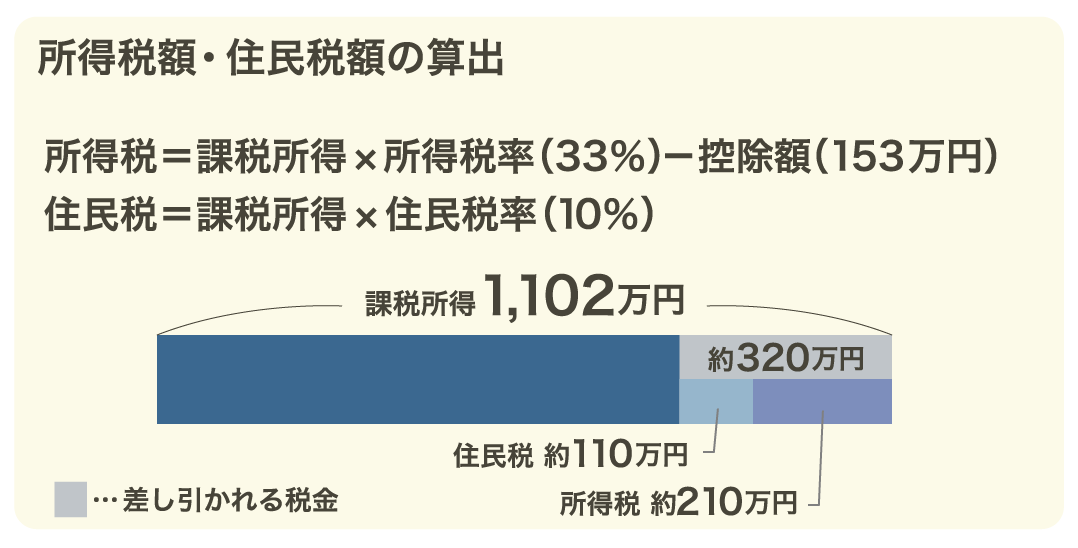

③所得税額・住民税額の算出

課税所得1102万円についてかかる所得税と住民税は次の通りです。

④手取り年収の算出

あらためて手取りを求める計算式は次のようになります。

記事をシェア

![]() 公式SNS

公式SNS

こちらの記事に加えキャリアや働き方に

関連する医師の皆様に役立つ情報を

発信中!